Přinášíme vám pravidelný report s nejnovějšími statistikami k emisím korporátních dluhopisů za měsíc červen roku 2023. Autorem reportu je hlavní ekonom a analytik skupiny CFG Comfort Finance Group Ing. Vladimír Pikora Ph.D., který se v současné době věnuje analýze makroekonomického vývoje v ČR i ve světě, tak i statistikám ke korporátním dluhopisům v ČR. Zdrojem informací je první a největší srovnávač dluhopisů na trhu, který provozuje Dluhopisomat.

Objem vydaných podnikových dluhopisů se v červnu výrazně snížil, vzrostl však jejich průměrný výnos

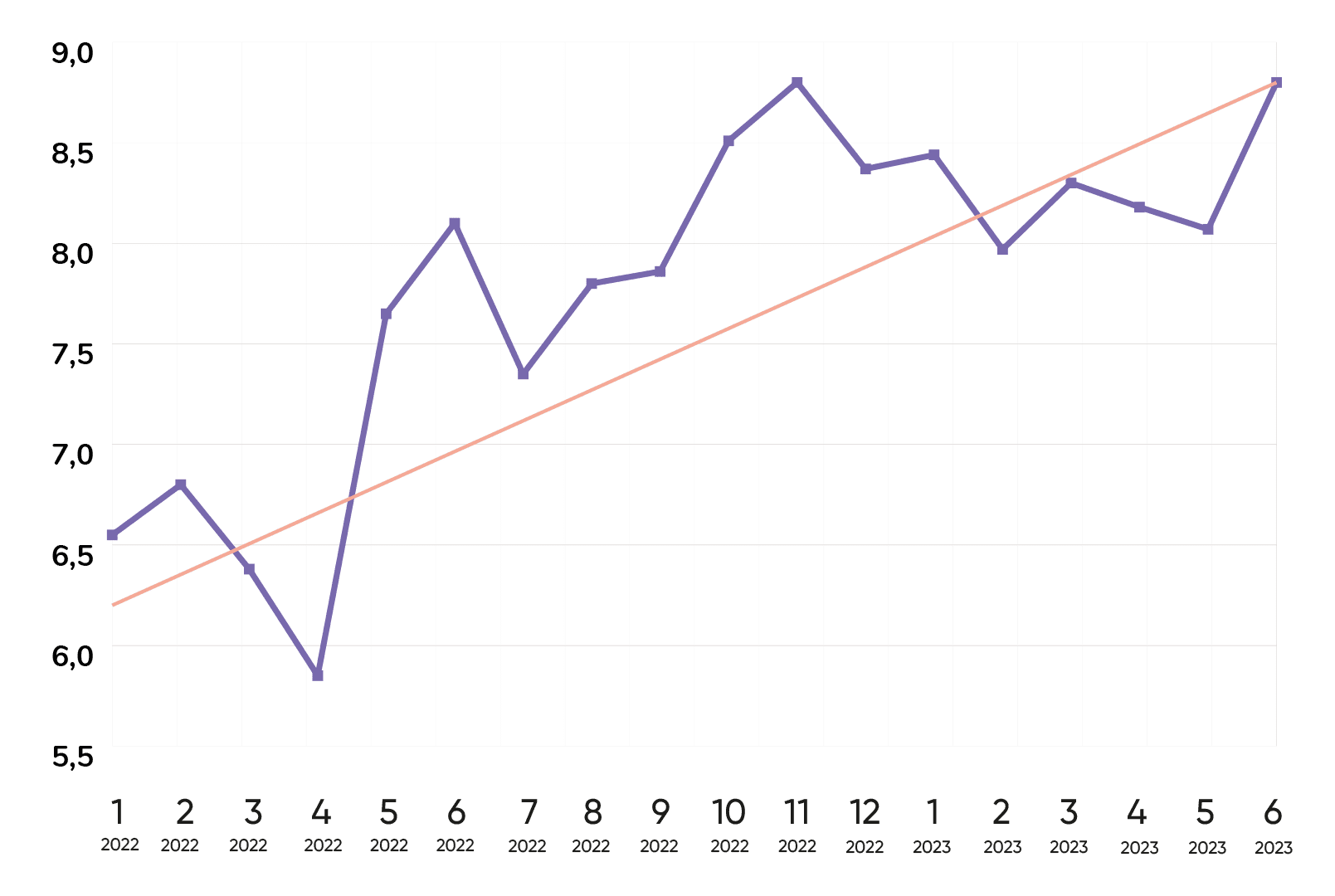

Podle statistik portálu Dluhopisomat.cz, nejlépe hodnoceného dluhopisového inzertního portálu v České republice, vzrostl vážený průměr výnosů podnikových dluhopisů z květnových 8,1 % na červnových 8,8 %. Váhou se přitom rozumí velikost emise, tedy její finanční objem. Velké emise tak pochopitelně ovlivňují průměrný výnos více než malé.

Graf vážený průměrný výnos

Růst souvisí s tím, že na trhu přibyla řada dluhopisů, které mají výnos i nad 10 %. Emitenti se tak snaží zaujmout investory a nabídnout jim atraktivnější podmínky než jiné emise.

BOND INDEX od Dluhopisomatu představuje vážený průměr výnosů podnikových dluhopisů, kde se váhou rozumí velikost emise, tedy její finanční objem. Velké emise ovlivňují průměrný výnos více než malé.

Emitenti začali řešit rozpor mezi tím, že s 8% výnosem investory nezaujmou a navíc se v příštím roce očekává pokles úrokových sazeb. Nemohou se tudíž upsat k tomu, že několik let budou vyplácet 8 %, zatímco trh úrokových sazeb bude například na 6 %. Do emisních podmínek proto vkládají pravidlo, že pokud úrokové sazby výrazně poklesnou, sníží se i výnos dluhopisu. Na to by si měli investoři dávat pozor a pečlivě studovat všechny dokumenty, které se k dluhopisu vážou. Z pohledu emitenta je to nicméně logické a férové řešení.

Výnosy dluhopisů

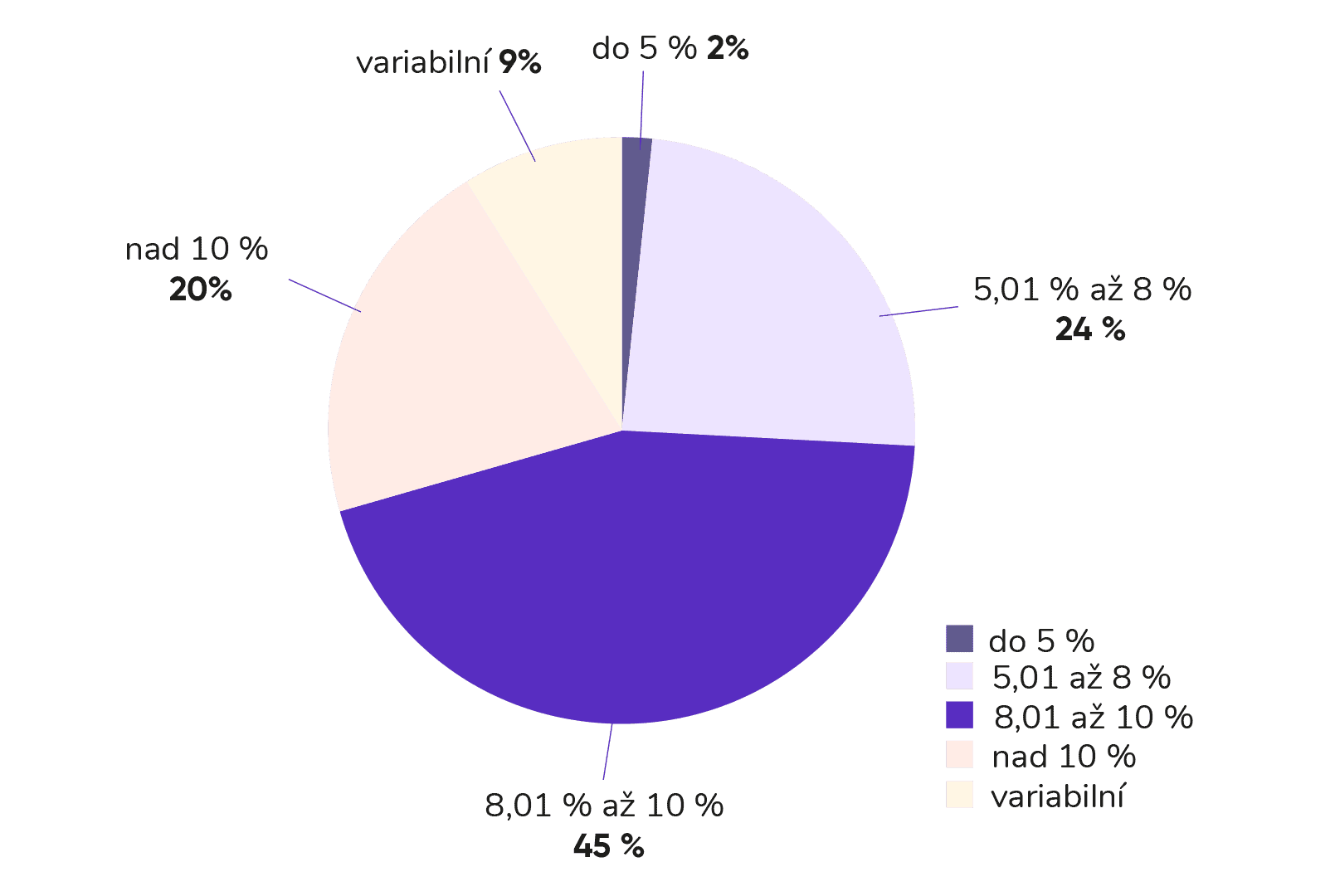

Obrat by měl přitom nastat již v blízké budoucnosti, očekává se, že ČNB své úrokové sazby v zimě sníží. A to budou reflektovat i výnosy podnikových dluhopisů. Celkem 45 % dluhopisů nabízí výnos v rozmezí 8,01 až 10 %, zatímco nad 10 % jich má výnos 20 %. V rozmezí 5,01 až 8 % se pohybuje 24 % dluhopisů. To jsou dluhopisy, které nejsou zajímavé výnosem, ale emitentem a patří sem například banky, jejichž dluhopisy lidé vnímají jako bezpečnější.

Graf rozdělení emisí dle výnosu

Objem emisí

Zajímavé je sledovat vývoj objemu emisí. Po velmi úspěšném předchozím měsíci se trh uklidnil, když se z rekordních 11 mld. v květnu dostal v červnu pouze na 3 mld. Kč, což je podprůměrná hodnota. Pokles souvisí s tím, že v květnu se podařilo emitovat více dluhopisů, které potom v červnu na trhu chyběly. Na objem se proto v tomto případě nemůžeme dívat jako na dva rozdílné měsíce, ale jako na jejich průměr. Průměr za květen a červen se blíží objemu emisí, kterého bylo dosaženo v dubnu.

Graf celkový objem emisí dle měsíců

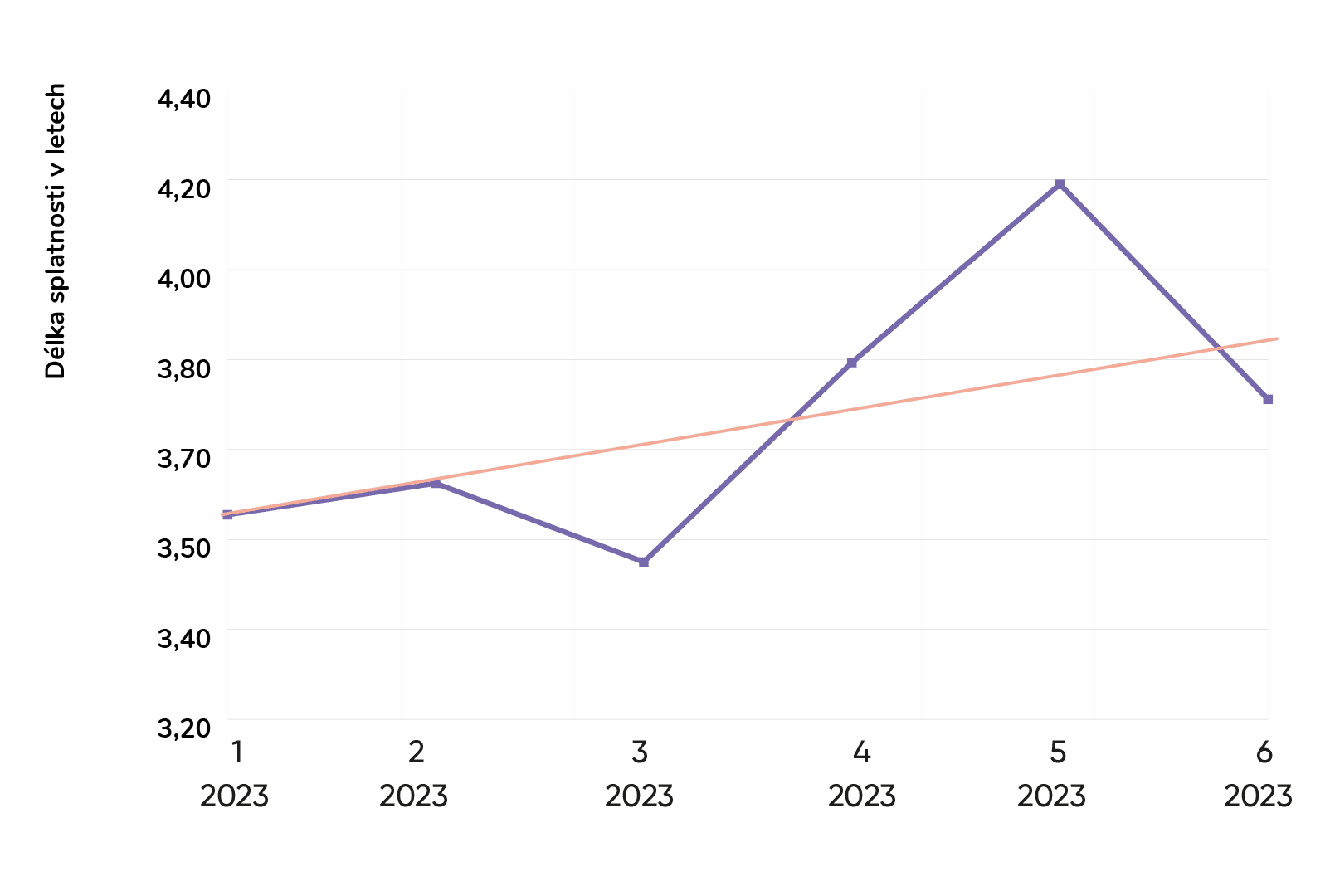

Splatnost emisí

Výjimečný byl v červnu také vývoj splatnosti emisí. Zatímco v posledních měsících jsme sledovali její růst, v červnu se splatnost nových emisí mírně zkrátila. V květnu činila v průměru 4,2 roku a v červnu pouze 3,8 roku. Číslo ovšem odpovídá průměru emisí z letošního roku, nejde o žádnou dramatickou změnu.

Graf průměrná splatnost emisí

Srovnání výnosů firemních dluhopisů a dalších aktiv

Přehledu výnosů aktiv vládne v meziročním srovnání Bitcoin, jehož 42 % nemohou cenné papíry konkurovat. Na druhé straně je Bitcoin velmi nestabilní a dokáže ztratit i desítky procent. Důvody přitom nejsou makroekonomické, jedná se o čistou spekulaci, Bitcoiny proto nelze v tomto ohledu s investicemi například do akcií srovnávat. Na amerických akciích bylo mezi červencem 2022 a červencem 2023 možné vydělat 11 % a ještě nepatrně lepší bylo v tomto směru zlato, jehož cena vzrostla ve stejném období o 12 %. České podnikové dluhopisy za nimi ve výnosnosti zaostávají, když ten, kdo si koupil dluhopis v červnu 2023, mohl počítat s průměrným výnosem 8,1 %.

„Upozornění: I přes snahu portálu Srovnávač o zahrnutí všech dostupných korporátních dluhopisů existuje možnost, že některé z nich vyhledány nebyly. Jsme však přesvědčeni o tom, že jsme v přehledu pokryli naprostou většinu tuzemského trhu. Dodáváme, že v případech, u nichž pracujeme s váženými průměry, se váhou myslí velikost emise.„