Přinášíme vám pravidelný report s nejnovějšími statistikami k emisím korporátních dluhopisů za měsíc únor roku 2025. Jeho autorem je hlavní ekonom a analytik skupiny Comfort Finance Group CFG Ing. Vladimír Pikora Ph.D., který se v současné době věnuje jak analýze makroekonomického vývoje v České republice a ve světě, tak statistikám korporátních dluhopisů v České republice. Zdrojem informací je největší Srovnávač dluhopisů na našem trhu.

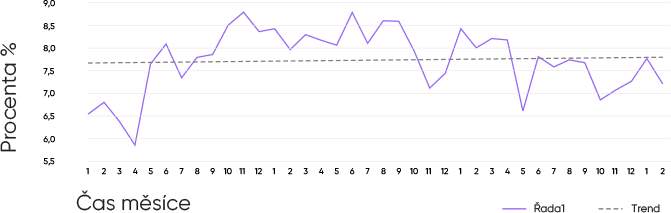

Statistiky říkají, že v únoru byly vydávány dluhopisy s výnosem 7,3 % a průměrnou splatností 3,8 roku.

Vážený průměrný výnos podnikových dluhopisů během února klesl ze 7,77 na 7,27 %. To je hodně. Ukázalo se, že trh spoléhá na další pokles úrokových sazeb, a hlavně se tato myšlenka odrazila u větších emisí, které mají větší váhu a výsledek více ovlivní. Dnes prostě není doba, kdy by si chtěl podnikatel půjčovat za 8 %. Už je to pryč.

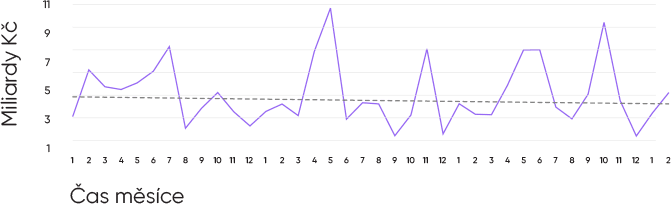

Objem vydaných dluhopisů během února dosáhl 5 miliard Kč. To je průměrný výsledek. Prosinec a leden byly prostě jen slabé měsíce, kdy emitenti zvažovali nové emise. Myslím, že pro hodně emitentů je dnes velký rébus, zda nabídnout atraktivní pevný výnos a jakou hodnotu zvolit. Není to jednoduchá otázka.

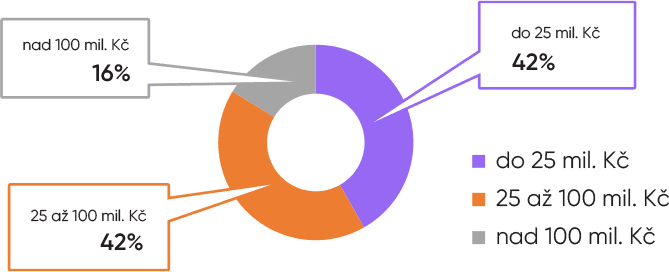

Když se podíváme, jaké emise investoři na začátku roku 2025 vydávali, vidíme, že to je stejné, jako byl výsledek za celý rok 2024. Máme tu dvě stejně velké skupiny emisí – emise v rozmezí 25 až 100 mil. Kč a emise do 25 mil. Kč – obě mají 42% podíl na trhu.

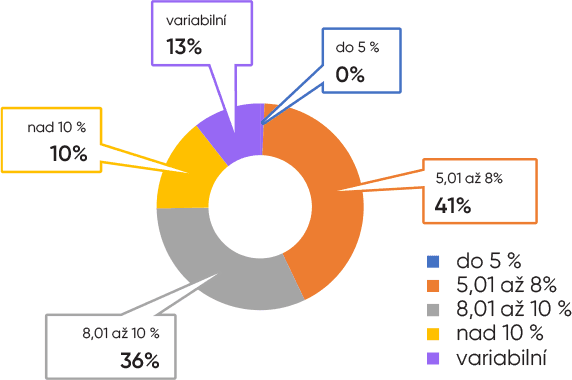

Velmi zajímavé je i rozdělení emisí podle výnosu. Největší podíl na trhu mají emise s výnosem mezi 5,01 a 8 %, které tvoří 42 % všech emisí korporátních dluhopisů. Druhou velkou částí na celém koláči jsou výnosy v pásmu 8,01 až 10 %, s podílem 32 %. Výnosy nad 10 % mají jen 15 % trhu.

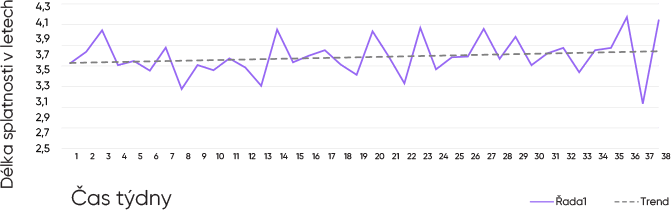

Průměrná splatnost dluhopisů vydaných v únoru byla 3,81 roku, což odpovídá průměru posledních tří let. Nicméně je tu trend postupného růstu. Trendová složka zřejmě posune v příštích měsících průměrnou splatnost ke 4 letům. To bude typický dluhopis.

Upozornění: I přes snahu portálu Srovnávač o zahrnutí všech dostupných korporátních dluhopisů existuje možnost, že některé z nich vyhledány nebyly. Jsme však přesvědčeni o tom, že jsme v přehledu pokryli naprostou většinu tuzemského trhu. Dodáváme, že v případech, u nichž pracujeme s váženými průměry, se váhou myslí velikost emise.