Přinášíme vám pravidelný report s nejnovějšími statistikami k emisím korporátních dluhopisů za měsíc únor roku 2024. Jeho autorem je hlavní ekonom a analytik skupiny Comfort Finance Group CFG Ing. Vladimír Pikora Ph.D., který se v současné době věnuje jak analýze makroekonomického vývoje v České republice a ve světě, tak statistikám korporátních dluhopisů v České republice. Zdrojem informací je největší Srovnávač dluhopisů na našem trhu.

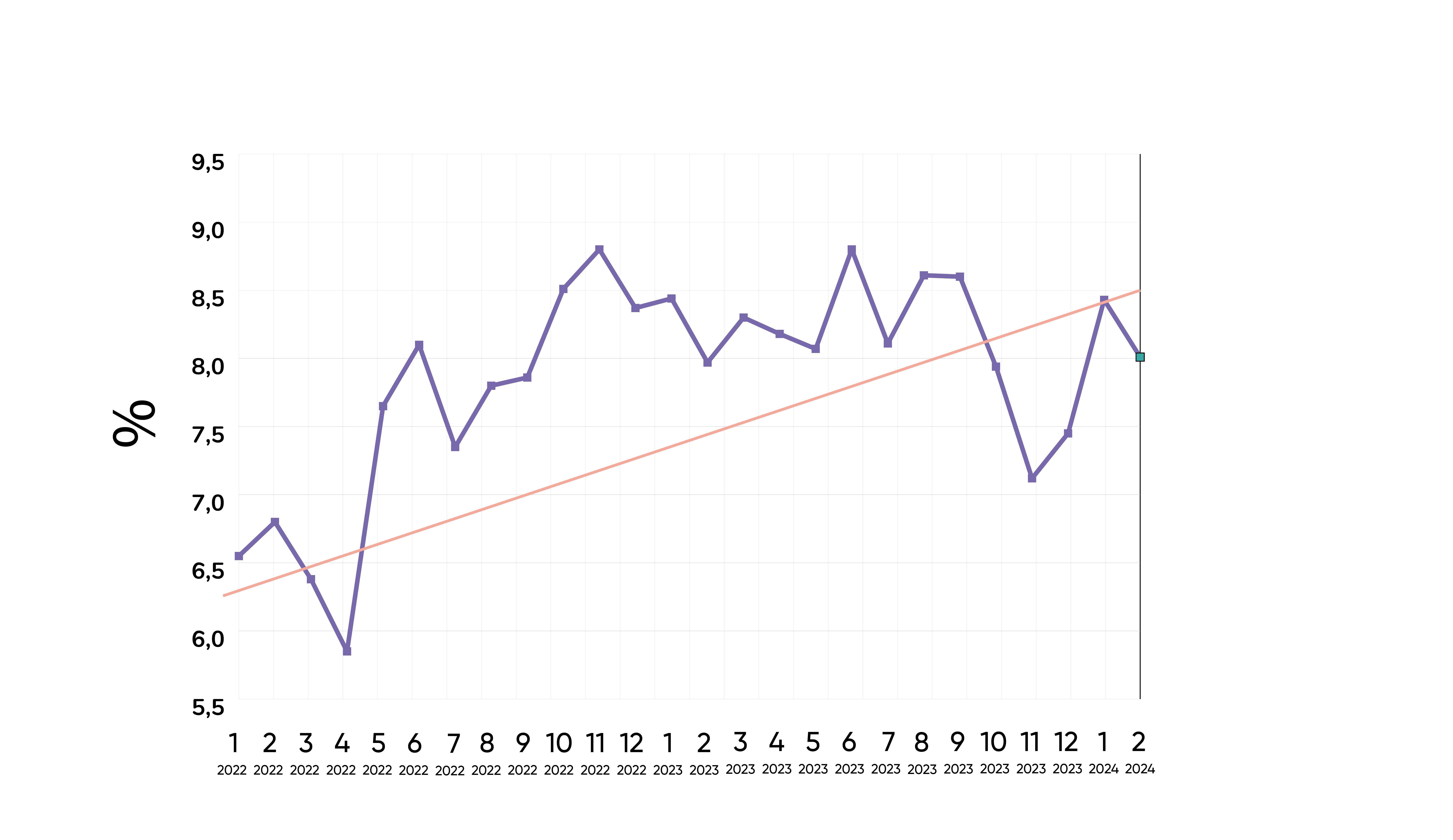

Výnos dluhopisů v únoru klesl z lednových 8,43 % na 8,01 %

Vážený průměrný výnos se v únoru choval tak, jak jsme čekali. Po nelogickém lednovém navýšení začal klesat, když se dostal z lednových 8,43 na 8,01 %. Tento výsledek má logiku. Ukazuje, že dluhopisy reagují na pokles základní úrokové sazby centrální banky. Očekávám, že vzhledem k tomu, že centrální banka znovu snížila sazby a nejspíš tak učiní znovu, bude vážený průměr klesat pod 7 %. Koncem roku by mě nepřekvapil výnos ani pod 6 %.

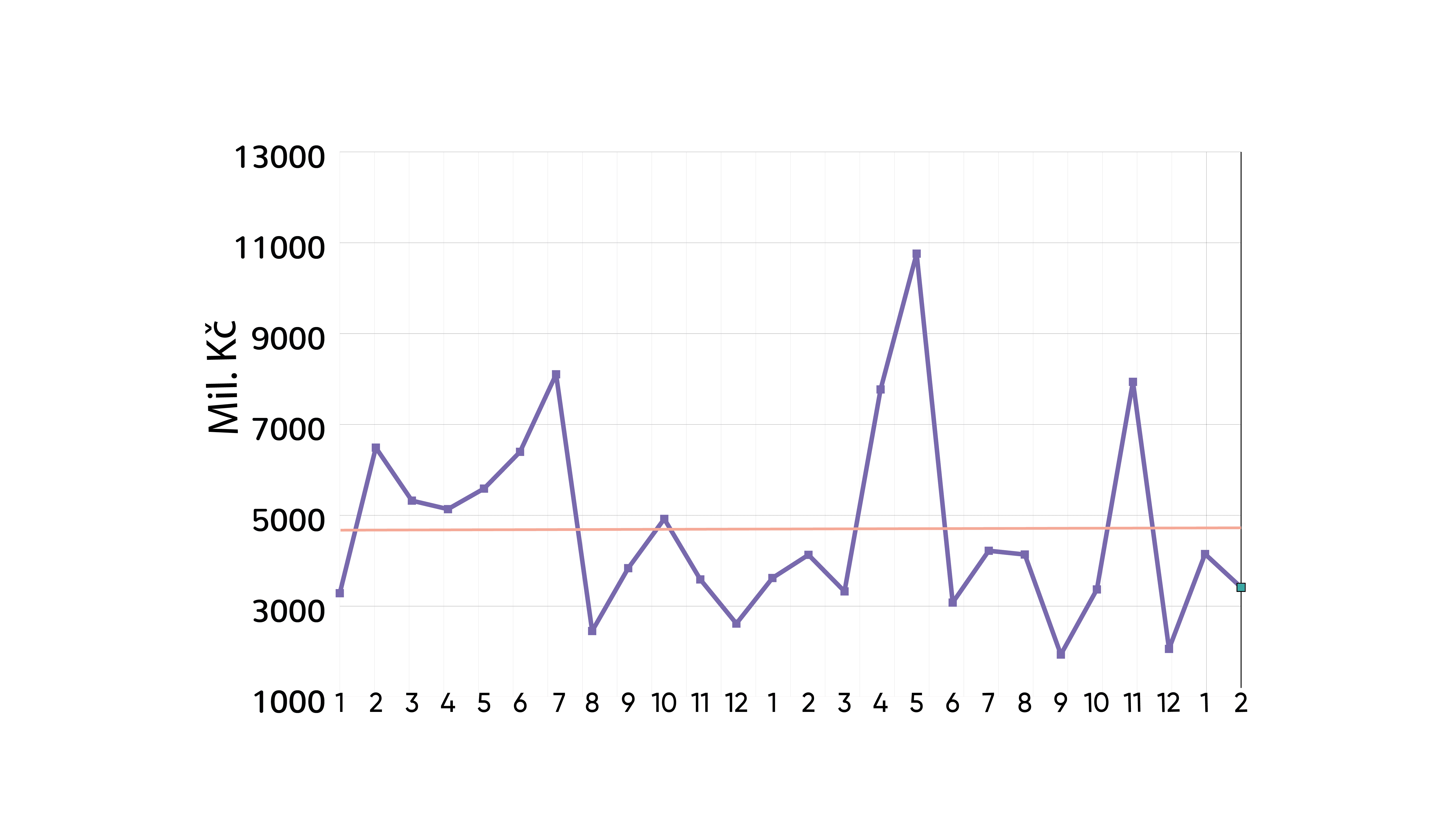

Z pohledu objemu emisí byl únor absolutně průměrný. 3,4 mld. Kč odpovídá trendu, kde se ukazuje, že emitenti stále vydávají o maličko méně emisí než v předešlém období.

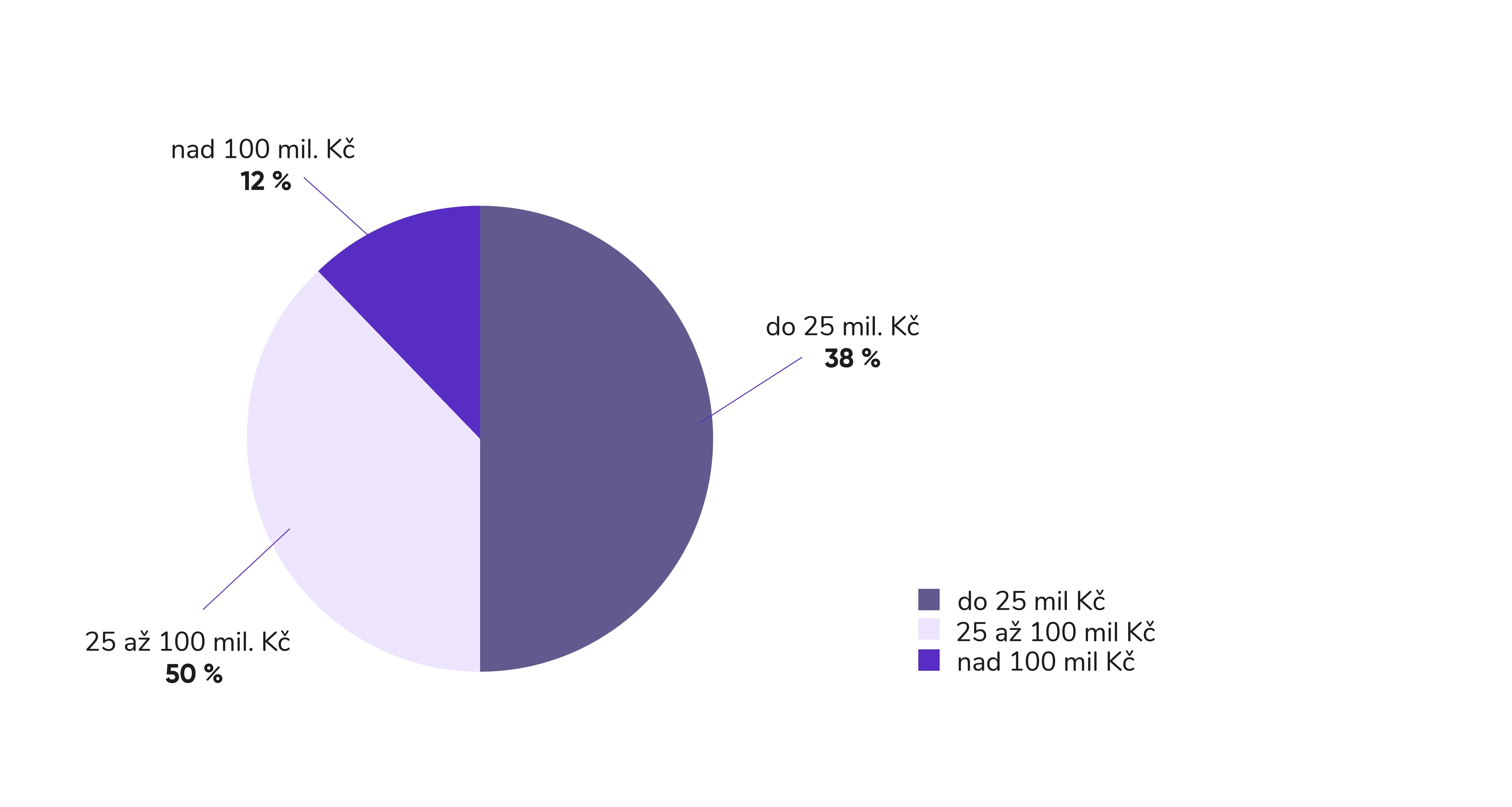

Struktura emisí podle objemu ukazuje, že podlimitní emise tvoří každým rokem menší podíl ze všech emisí. Zatímco v roce 2022 jich bylo 47 %, v roce 23 45 % a nyní za první dva měsíce jen 38 %. To si vysvětluji tím, že lidé pochopili, že podlimitní emise, kde není žádné zajištění jsou rizikové a hledají jiné investice. Jednoznačně se ukazuje, že prim začaly hrát emise v objemu mezi 25 až 100 mil. Kč. To mi dává logiku. Tento segment dluhopisů bývá totiž lépe zajištěný a zároveň nese ještě slušné výnosy. To velcí emitenti se často chovají jako hvězdy a nabízejí nižší výnosy.

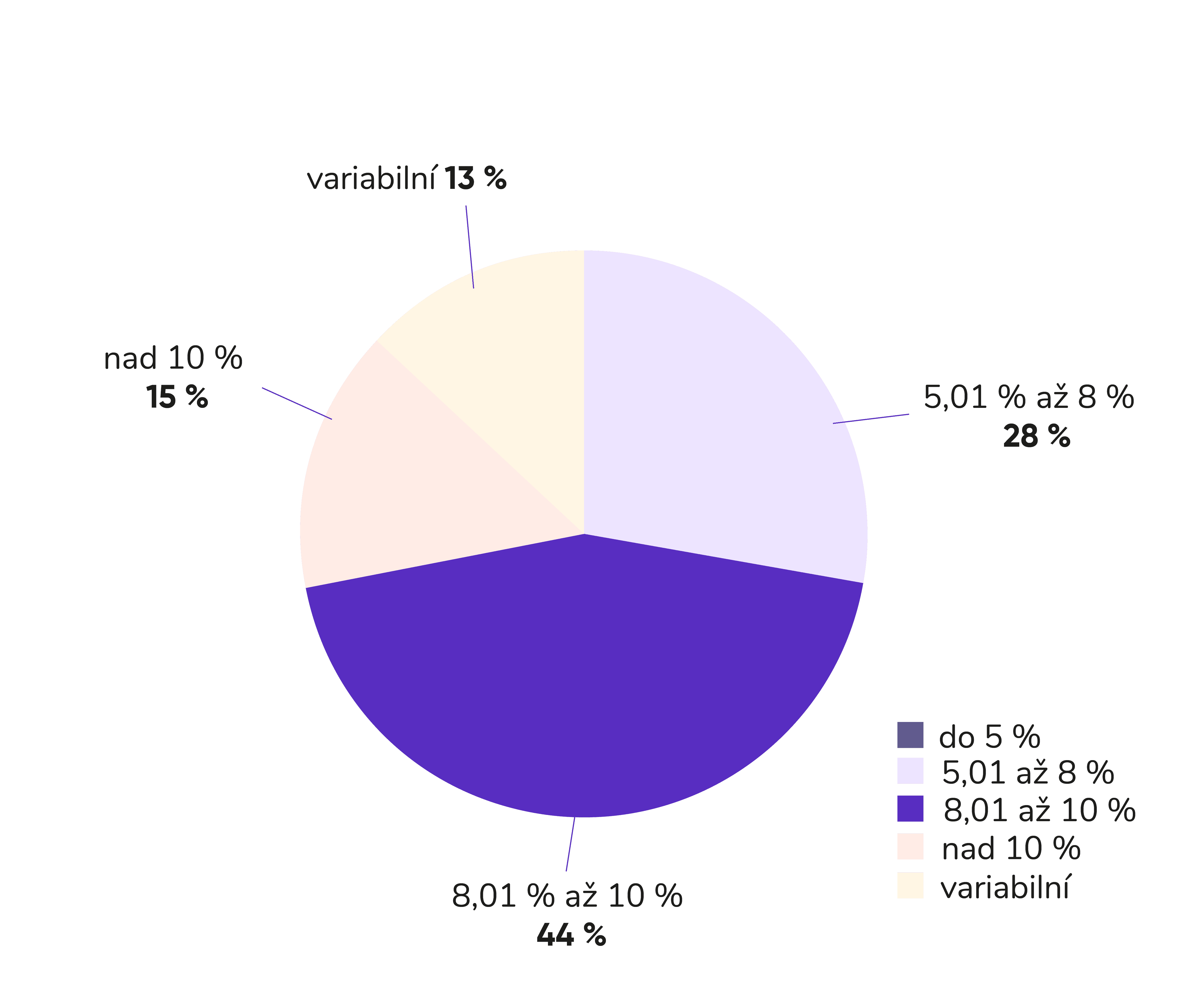

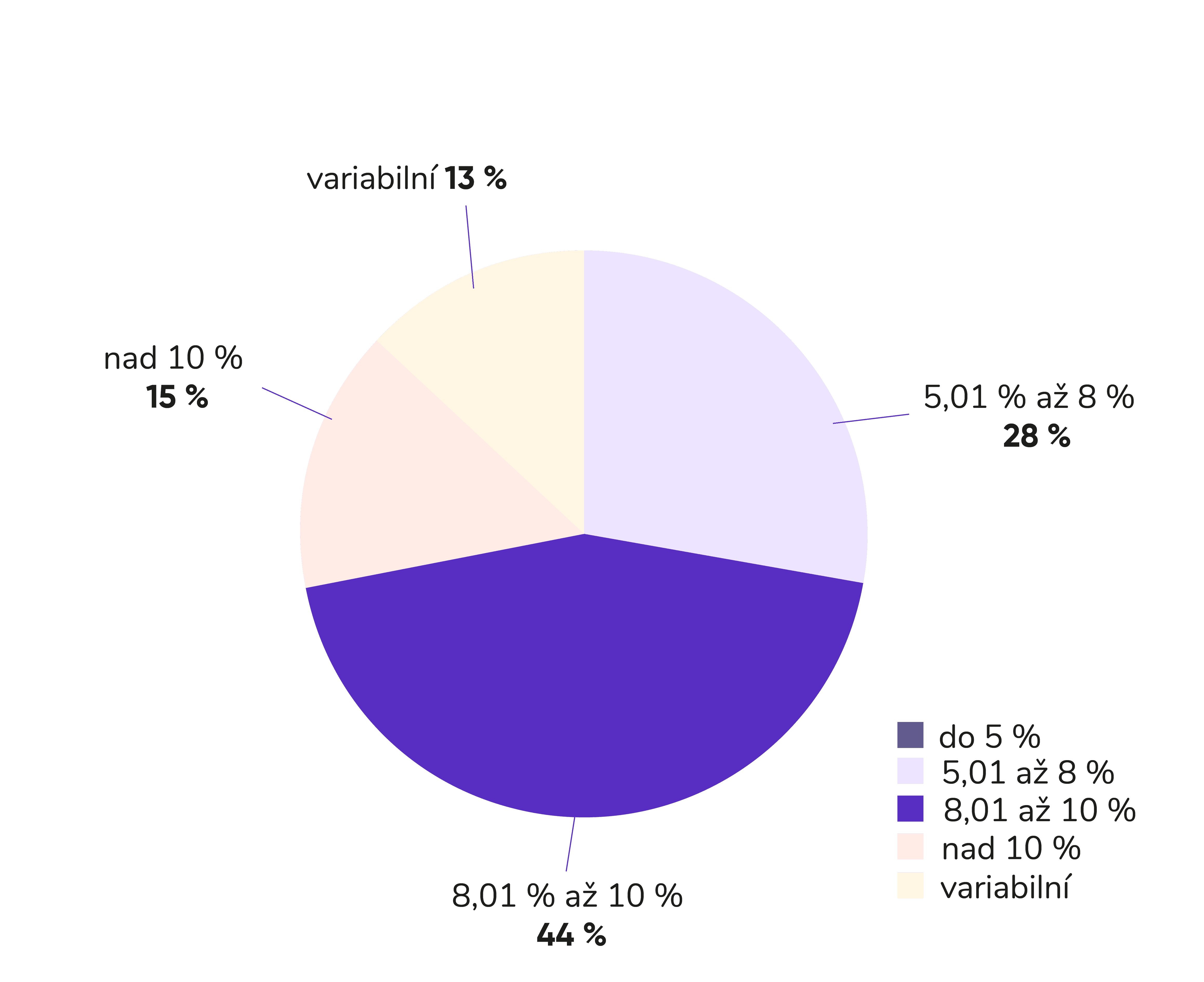

Struktura dluhopisů podle výšky výnosu se také změnila. Jednoznačně roste podíl dluhopisů s výnosy v rozmezí 8 až 10 %. Druhým trendem je, že přibývá variabilních dluhopisů (tedy dluhopisů navázaných na PRIBOR). Zatímco v roce 2022 činily tyto dluhopisy 8 % všech korporátních dluhopisů, letos jich je 13 %. Přiznám se, že jsem překvapen, že jich není ještě více, protože budoucnost je nejistá. Víme, že budou sazby klesat. Nikdo ale neví jak. Tady je pojistkou variabilní dluhopis. Kdybychom se časem dostali na 20 %, nebyl bych překvapen.

Jasně se potvrzuje dlouhodobý trend vydávat stále delší dluhopisy. Zatímco v roce 2022 jsme byli ještě na 3,6 roku, nyní se trend dostal na 3,9 roku, ačkoli samotná únorová hodnota leží o trochu níž, když činí 3,72 roku. Rostoucí trend ukazuje, že si emitenti dodávají odvahu, když cítí, že je trh hladový po delších emisích. Nedivil bych se, kdyby se emitenti koncem roku už v průměru skrze dluhopisy financovali na více než 4 roky. Ve světě jsou delší splatnosti naprosto normální. Řídí se délkou projektů. Ty jsou obvykle na 5 let.

Upozornění: I přes snahu portálu Srovnávač o zahrnutí všech dostupných korporátních dluhopisů existuje možnost, že některé z nich vyhledány nebyly. Jsme však přesvědčeni o tom, že jsme v přehledu pokryli naprostou většinu tuzemského trhu. Dodáváme, že v případech, u nichž pracujeme s váženými průměry, se váhou myslí velikost emise.