Přinášíme vám pravidelný report s nejnovějšími statistikami k emisím korporátních dluhopisů za měsíc červenec roku 2023. Jeho autorem je hlavní ekonom a analytik skupiny Comfort Finance Group CFG Ing. Vladimír Pikora Ph.D., který se v současné době věnuje jak analýze makroekonomického vývoje v České republice a ve světě, tak statistikám korporátních dluhopisů v České republice. Zdrojem informací je první a největší srovnávač dluhopisů na našem trhu, který provozuje Dluhopisomat.

Vážený výnos podnikových dluhopisů v červenci klesl, trh se připravuje na nižší úrokové sazby

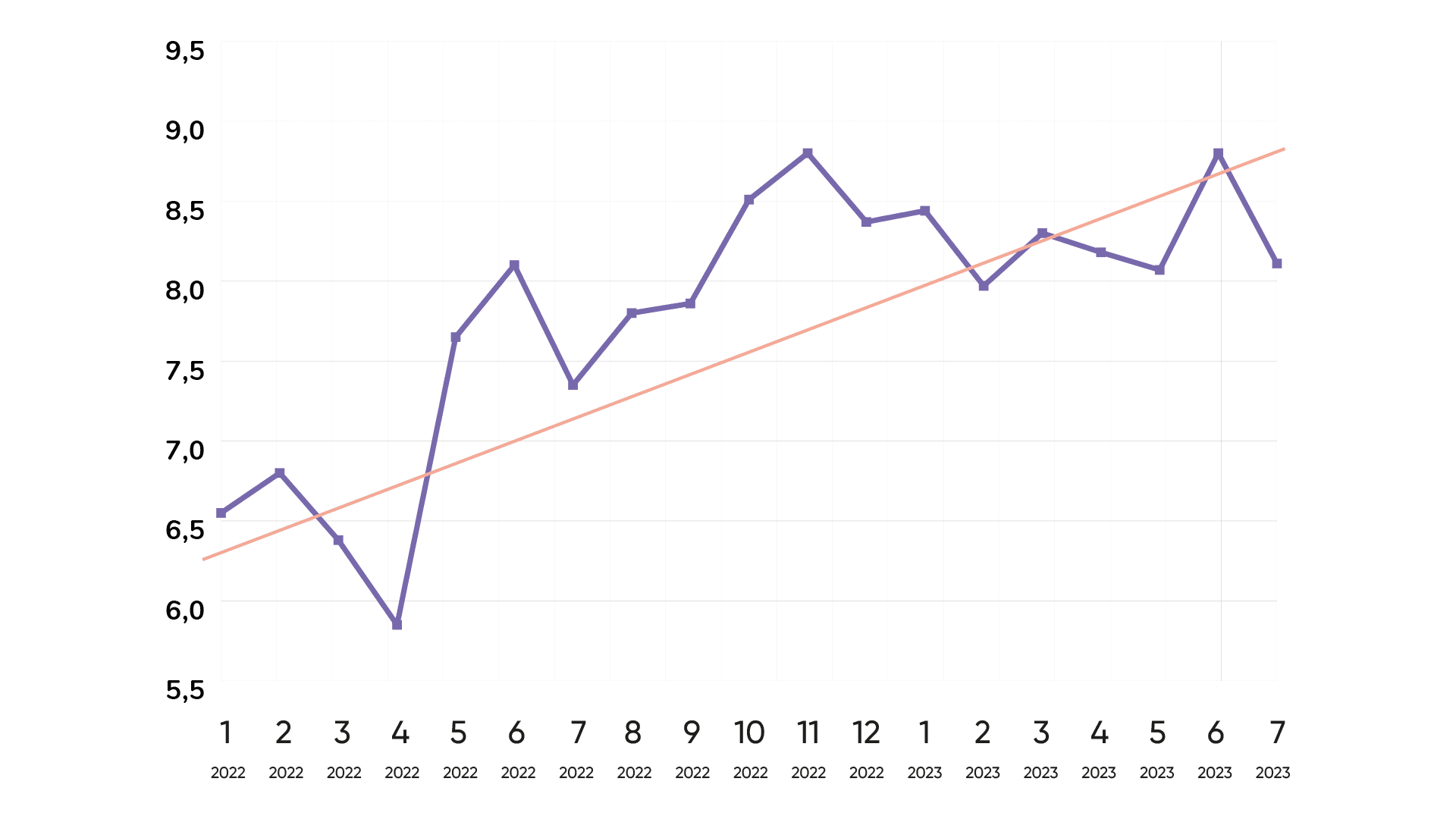

Podle údajů Dluhopisomatu činil vážený průměrný výnos podnikových dluhopisů za červenec 2023 8,11 %, zatímco průměr od začátku roku 2023 představoval 8,29 %. Jinými slovy, výnosy klesají a v červenci byly z pohledu letošního roku podprůměrné. Při výpočtu využíváme vážený průměr, ve kterém je vahou velikost emise. Díky zvolenému postupu je výsledek dostatečně robustní a umenšuje malé, bezvýznamné emise.

Vážený průměrný výnos

Při pohledu na graf je vidět, jak se láme trend. Z jasně rostoucí křivky se pomalu otáčíme směrem dolů, přičemž větší pokles je jen otázkou času. Trh se tak připravuje na pokles úrokových sazeb. Ve výsledku to znamená, že vychází více dluhopisů, jejichž výnos se odvíjí od 3M PRIBOR. Jakmile tato sazba kvůli centrální bance klesne, sníží se i výnosy. Podle nás je pokles úrokových sazeb České národní banky jen otázkou času a téměř s jistotou očekáváme pokles sazeb v prvním kvartále příštího roku. V následujících kvartálech bude potom pokles úrokových sazeb nabírat na síle, protože inflace bude výrazně klesat.

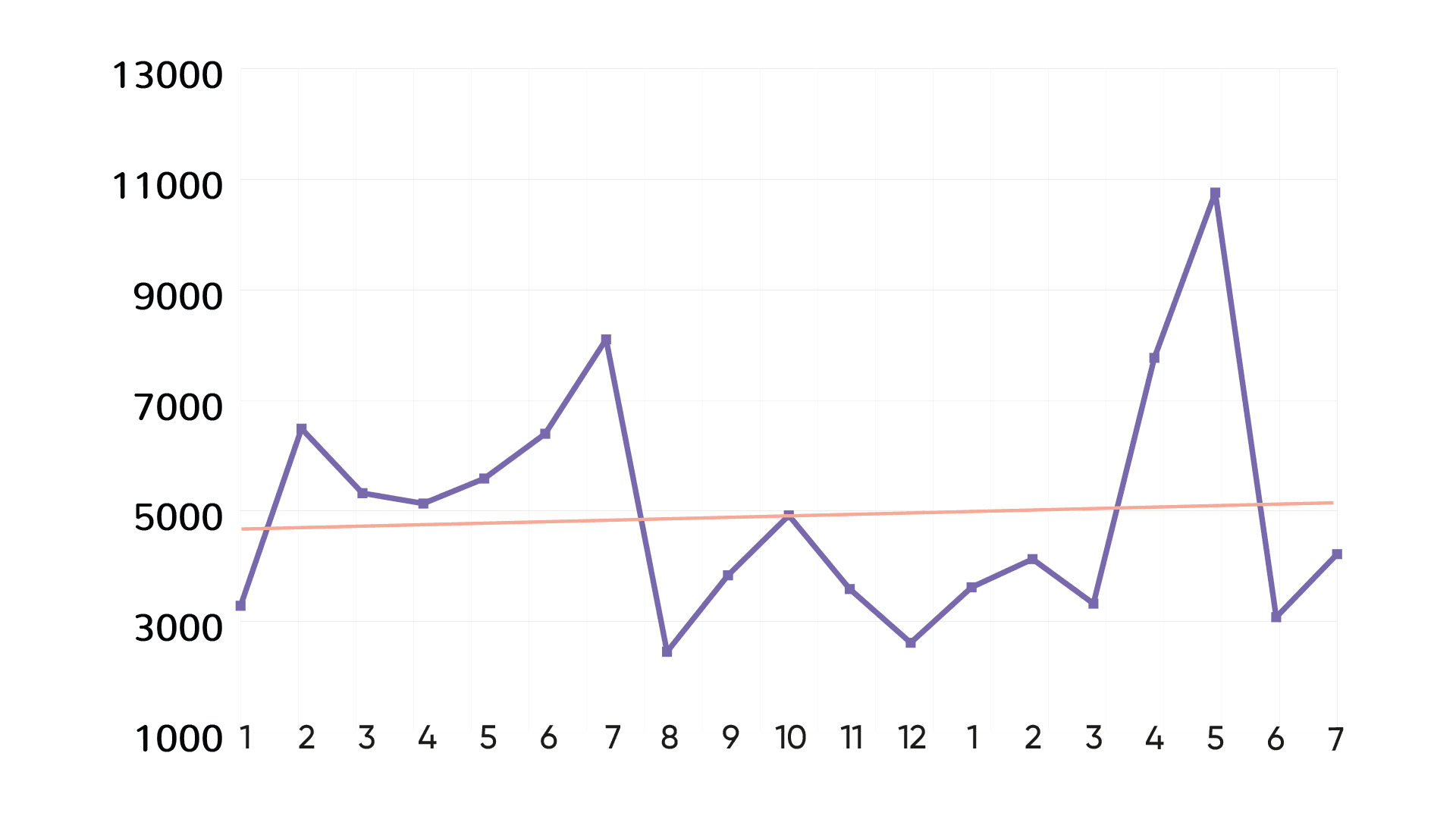

Z pohledu objemu emisí jsme se v červenci 2023 dostali na dlouhodobý normál, což potvrdilo, že dubnová a květnová čísla byla abnormálně vysoká. V červenci již vyšly dluhopisy "jen" za 4,2 miliardy Kč.

Objem emisí

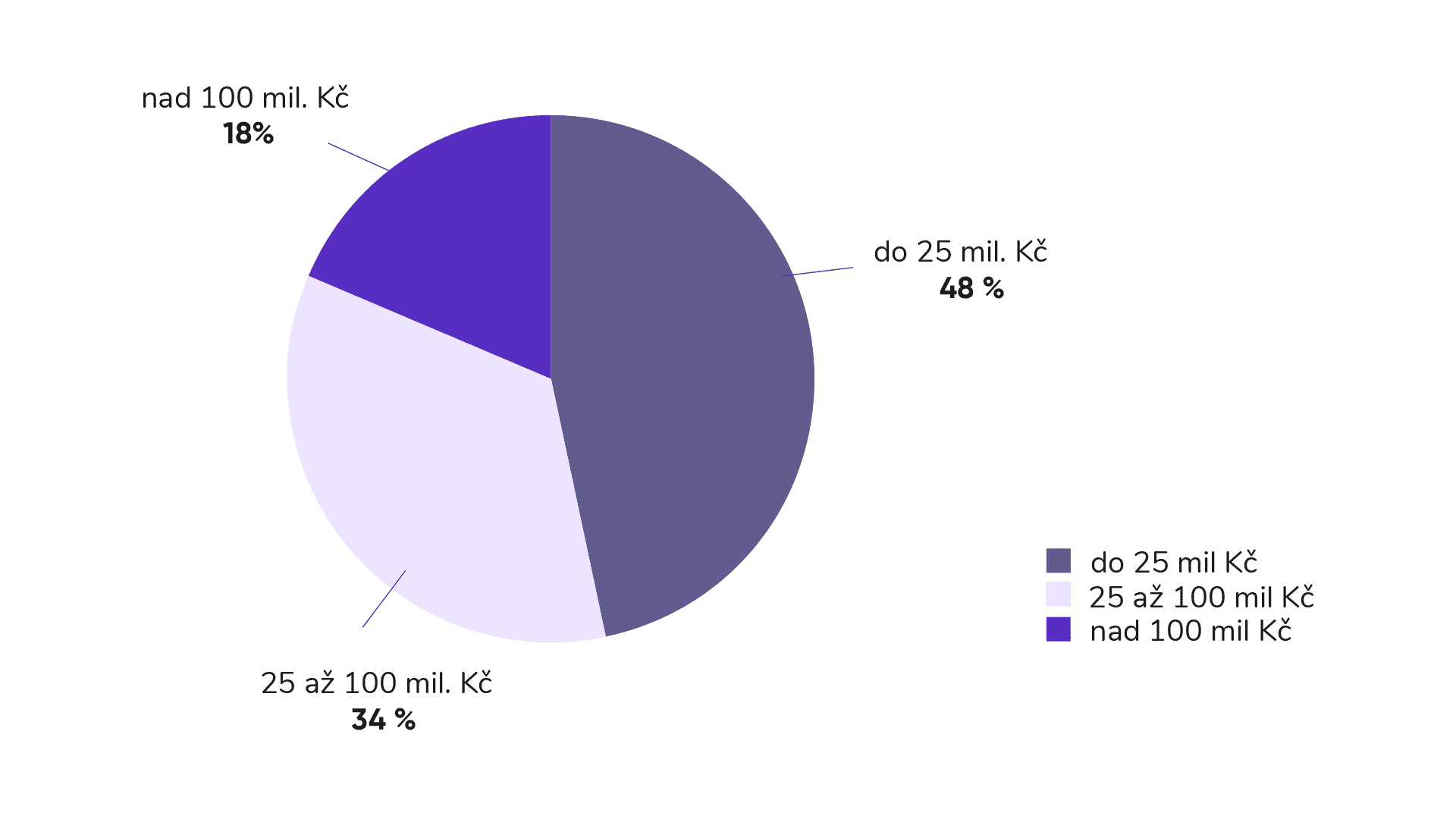

Struktura přitom ukazuje, že 47 % emisí činí malé emise s objemem do 25 milionů Kč. Velkých emisí s objemem nad 100 milionů Kč je pouze 18 %.

Struktura emisí dle objemu

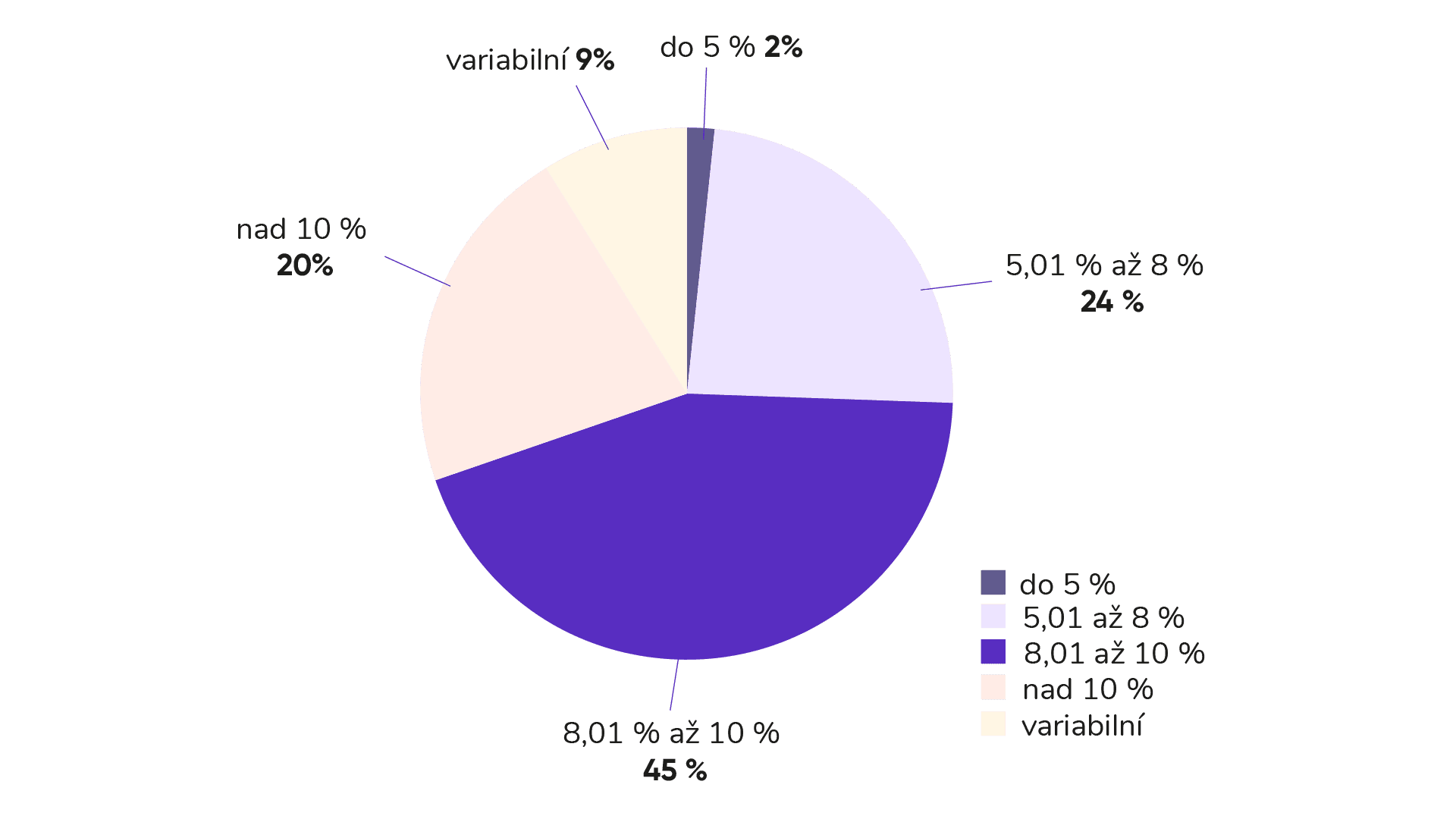

Když se podíváme na strukturu výnosů, ukazuje se, že výnosy 8–10 % přináší 44 % emisí. Výnosy nad 10 % má potom 21 % emisí. Podobně vysoké výnosy ovšem nabízejí jen menší emise, proto se ve váženém průměru tolik neprojevují.

Struktura emisí dle výnosu

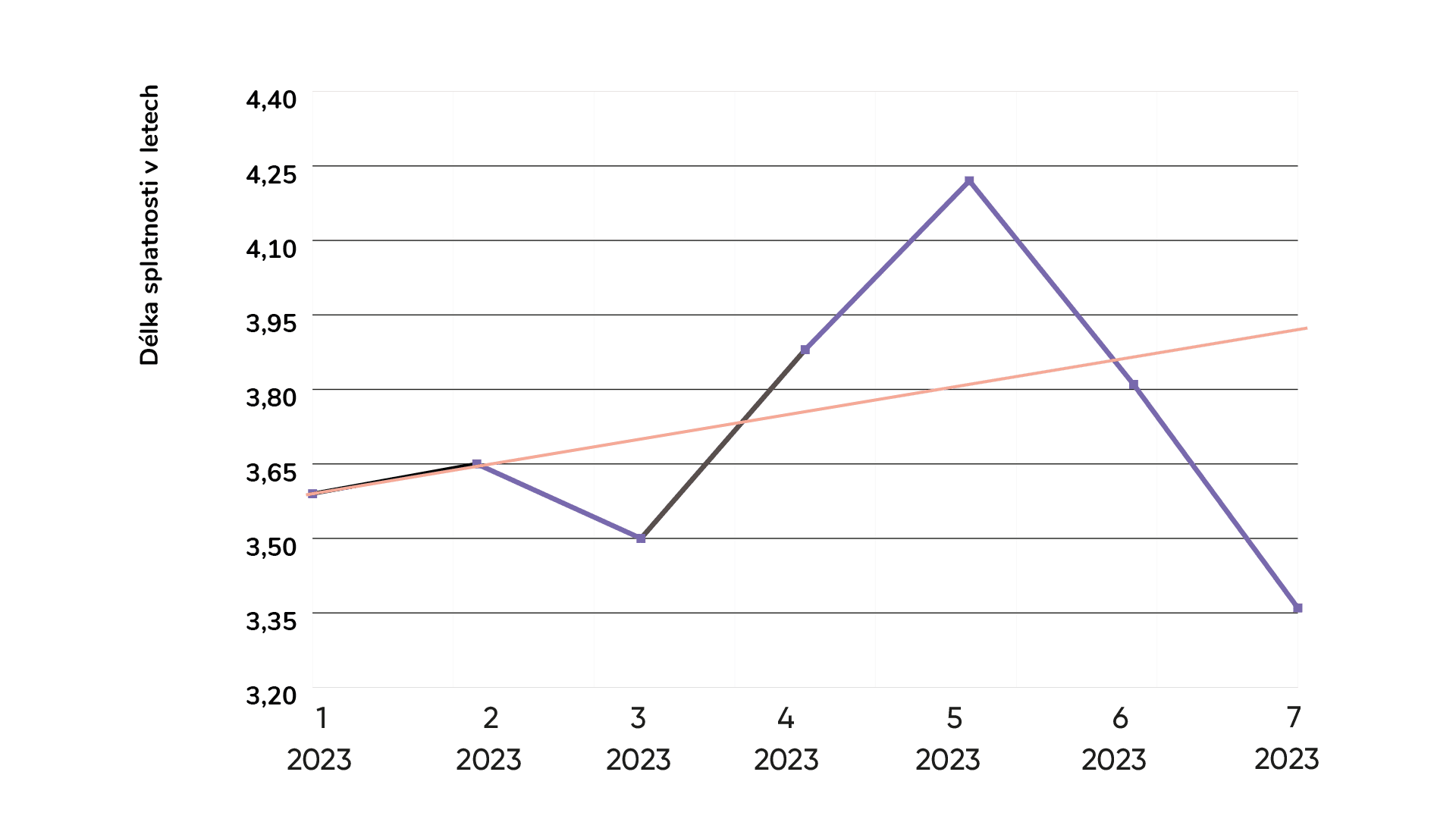

Průměrná délka splatnosti emisí klesá. Zatímco v červnu činila 3,81 roku, v červenci se se snížila na 3,36 roku, což je letos nejkratší průměrná splatnost vůbec. Uvedený vývoj si vysvětluji velkou nejistotou z budoucnosti. Emitenti cítí, že se makroekonomické podmínky v České republice mění, a proto chtějí mít prostor na změnu podmínek u příštích emisí.

Délka splatnosti emisí

Upozornění: I přes snahu portálu Srovnávač o zahrnutí všech dostupných korporátních dluhopisů existuje možnost, že některé z nich vyhledány nebyly. Jsme však přesvědčeni o tom, že jsme v přehledu pokryli naprostou většinu tuzemského trhu. Dodáváme, že v případech, u nichž pracujeme s váženými průměry, se váhou myslí velikost emise.